")

LOGISTIQUE INTERNATIONALE BILAN 2022 ET PERSPECTIVES 2023

Après avoir enregistré deux années historiques en termes de taux et de volumes, la fin d’année 2022 a vu un retour des taux de fret équivalents à 2019 sur plusieurs lignes maritimes et des volumes en baisse. L’année 2023 s’entame dans un climat d’incertitude avec des perspectives plus mesurées.

2022 : UNE ANNEE EN DEUX TEMPS

Dans la lignée de 2021, l’année 2022 a démarré avec la congestion portuaire mondiale, des taux de fret très élevés et une forte consommation des pays développés. Cette situation a duré jusqu’à l’été 2022.

Les USA ont vécu une congestion hors norme au premier semestre sur les terminaux de la Côte Ouest, qui a fini par gagner la Côte Est. Les grands ports d’Europe du nord et d’Asie ont également été touchés par une congestion portuaire et terrestre importante mais aussi par de forts mouvements de grève comme en Allemagne, en France, en Espagne, au Royaume-Uni ou encore en Corée du Sud, accentuant la désorganisation logistique.

Face à l’engorgement des ports, beaucoup de chargeurs se sont tournés vers le fret aérien pour accélérer leurs livraisons. Le secteur a donc enregistré une importante hausse des volumes, tout comme dans le fret ferroviaire et routier.

Plusieurs évènements ont mis un frein à cette période, et le deuxième semestre 2022 a vu les taux de fret ainsi que les volumes fortement baisser dès le mois de septembre :

- La guerre en Ukraine

- La politique zéro Covid en Chine

- L’inflation mondiale

- La crise énergétique en Europe

La guerre en Ukraine a eu de nombreuses répercussions sur les schémas d’organisation internationale (voir notre article complet La logistique internationale face à la guerre en Ukraine).

Les sanctions de l’UE envers la Russie ont impacté les coûts de l’énergie en Europe, ce qui accentue l’inflation mondiale et participe à la baisse globale de la consommation.

La politique stricte du zéro Covid maintenue par la Chine jusqu’à début décembre, a désorganisé la production et la croissance économique du pays a fortement baissé. Considérée comme l’usine du monde, c’est toute la supply chain qui s’en est trouvée perturbée avec des annulations d’escales, des retards de livraison dus à des congestions portuaires, des pénuries d’équipements et de matières premières.

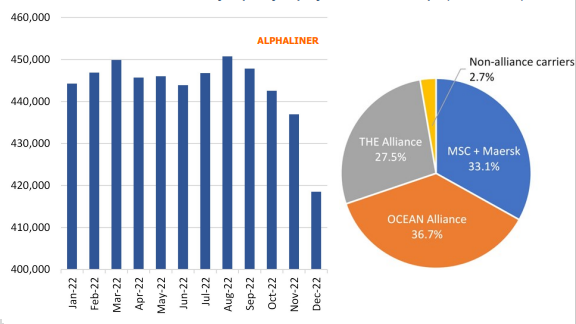

Ci-dessous un graphique montrant la baisse des capacités déployées par les compagnies maritimes sur l’axe Asie-Europe et la répartition par alliance (source Alphaliner).

L’axe Europe-USA est resté en hausse jusqu’à la fin de l’année mais l’inflation touchant également le pays et la politique protectionniste du gouvernement Biden, laissent entrevoir une baisse des volumes sur cet axe également.

DES PERSPECTIVES INCERTAINES POUR 2023

La croissance économique mondiale est annoncée en nette baisse et l’inflation, même si elle semble se stabiliser quelque peu, reste à des niveaux élevés, ce qui engendre une baisse de la consommation. Corrélés au fait que les stocks sont au plus haut chez beaucoup d’importateurs, les échanges internationaux sont en baisse aussi bien en maritime qu’en aérien.

Plusieurs analystes s’accordent à dire que 2023 se déroulera en miroir inversé par rapport à 2022. Le premier semestre est annoncé en baisse par rapport à l’année dernière mais un regain d’activité pourrait avoir lieu au deuxième semestre 2023.

Quelques incertitudes demeurent toutefois :

- La Chine a assoupli sa politique de gestion du Covid et les cas de contaminations augmentent considérablement dans le pays. La couverture vaccinale n’étant pas suffisamment élevée, les pénuries de main d’œuvre et les fermetures d’usines sont courantes face à la propagation rapide du virus

- Relations internationales sous tension dans la zone Asie-Pacifique. De nombreuses routes maritimes passent dans ces eaux et pourraient être considérablement perturbées si la situation venait à changer. Ce qui impacterait le reste de la supply chain

- La guerre Ukraine-Russie : aucune issue n’est à ce jour évoquée de la part des deux pays et l’évolution de ce conflit pourrait, directement ou indirectement, perturber la supply chain.

Au-delà du contexte économique et géopolitique, l’aspect écologique a des répercussions directes pour les secteurs de la logistique et du transport. Les compagnies maritimes doivent adapter leur flotte aux nouvelles exigences environnementales. De nouvelles capacités arriveront sur le marché en 2023 et 2024 suite à la forte demande de ces deux dernières années. Celles-ci pallieront surtout à la baisse des capacités existantes suite à la règlementation OMI entrée en vigueur au 1er janvier 2023. Ce règlement impose aux compagnies maritimes d’équiper chacun de leurs navires conformément aux normes en vigueur afin d’atteindre l’objectif de réduction de 40% des émissions de CO2 d’ici 2030 (voir notre article complet : Règlementation OMI : ce qui change en 2023).

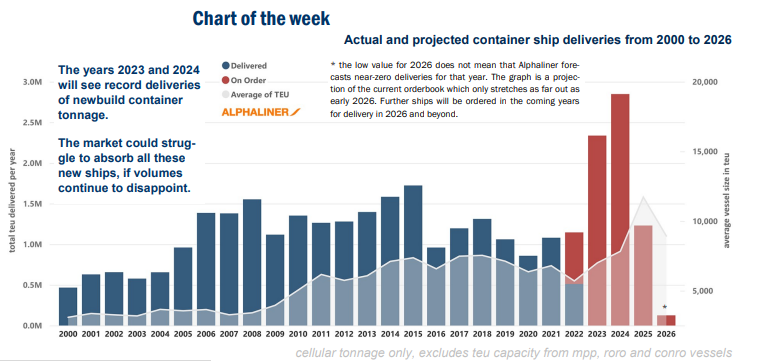

Le graphique ci-dessous montre l’augmentation des capacités entre 2000 et 2026 (Les capacités pour 2026 doivent encore être mises à jour avec les commandes à venir des armateurs). On constate un pic de commandes en 2023 et 2024 (source Alphaliner).

A noter que tous les secteurs du transport (aérien, routier, maritime) sont concernés par les objectifs de baisse des émissions de carbone.

En France, le gouvernement a notamment augmenté le budget de son enveloppe pour trouver des solutions à la décarbonation du secteur aérien. L’IATA s’étant engagée à réduire les émissions nettes de CO2 à zéro d’ici à 2050, de nombreux acteurs de l’aéronautique travaillent sur des carburants verts ou un fonctionnement à l’électrique pour atteindre cet objectif.

Dans la lignée d’un transport plus vert, le fret ferroviaire est toujours en mutation dans de nombreux pays et notamment en France. Ce mode de transport répond aux défis environnementaux de baisse des émissions de CO2 et apporterait une solution supplémentaire au transport routier dans plusieurs régions.

Le fret routier, malgré la baisse annoncée des volumes, va devoir quant à lui faire face à des difficultés déjà connues en 2022 : pénurie de main d’œuvre, coût du carburant élevé, mise en conformité au fur et à mesure de la flotte de camions pour correspondre aux objectifs de décarbonation (réduction des émissions de gaz à effet de serre de 55% d’ici à 2030).

Enfin, les infrastructures portuaires françaises se développent et se modernisent : travaux pour faciliter l’accès aux barges afin d’augmenter les capacités de chargement et déchargement pour Haropa Port, renforcement des quais par le GPMM, mutation des équipements portuaires comme l’électrification des quais. Haropa port et GPMM tablent sur une augmentation de leur volume en 2023.

Année de transition, 2023 commence donc dans un contexte incertain, qui n’exclut cependant pas un regain d’activité pour le second semestre.

Nos équipes restent disponibles et continuent de vous accompagner et de vous conseiller au quotidien. N’hésitez pas à nous contacter pour tous vos projets d’expéditions à l’international.

Tags: LE GROUPE BALGUERIE TRANSPORT MARITIME TRANSPORT AERIEN BALGUERIE